El gigante fintech sueco Klarna está lanzando dos nuevos productos este jueves que podrían hacer que sus ofertas de compra ahora, pague después sean más atractivas para usar.

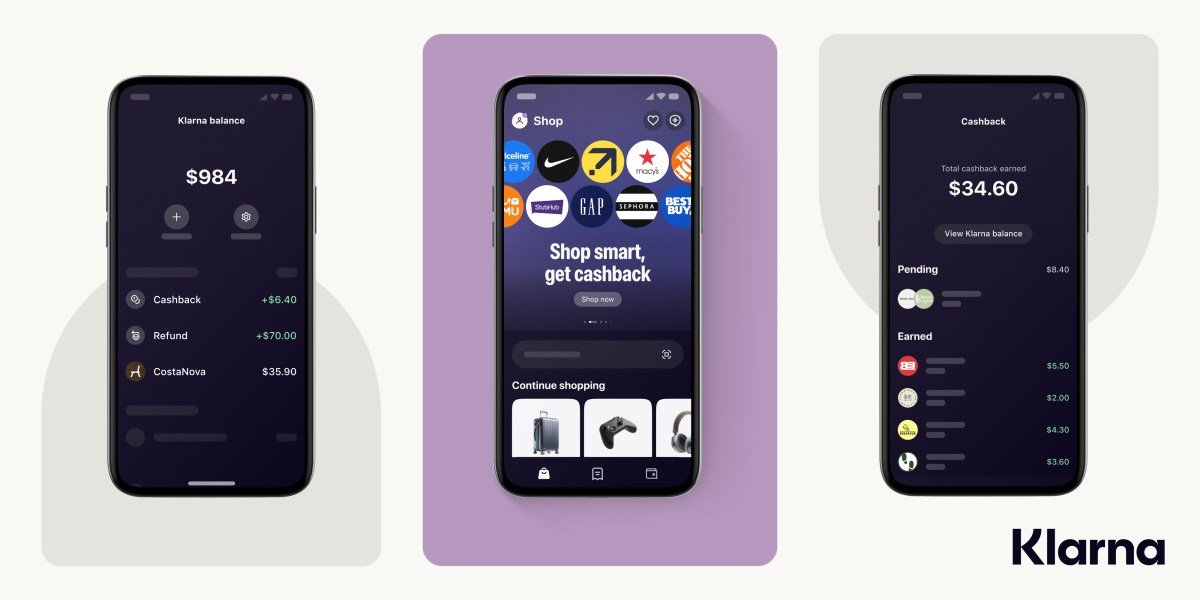

La compañía está ofreciendo a los consumidores en Estados Unidos y 11 países europeos la posibilidad de almacenar dinero en una cuenta de «balance» de Klarna, donde pueden depositar dinero directamente desde su cuenta bancaria. Pueden usar el dinero para pagar compras en su totalidad o para pagar sus cuotas cuando utilicen el servicio BNPL de Klarna.

El lema de marketing de Klarna para esto es «ahorra ahora, paga después», dijo la empresa. Klarna no está ofreciendo intereses a los compradores en esa cuenta de efectivo como una cuenta de ahorros típica en Estados Unidos todavía, pero «el plan es llegar allí», según un portavoz de la empresa. Agregó que paga intereses de hasta 3.58% en Europa.

La compañía también está ofreciendo a los consumidores la posibilidad de obtener dinero en efectivo en las compras sin tener que usar una tarjeta de crédito emitida por Klarna. Los consumidores que realicen compras a través de la aplicación de Klarna ahora podrán ganar un porcentaje de esas compras en tiendas participantes. Ese dinero se almacenará en su cuenta de balance de Klarna. El porcentaje de devolución de efectivo varía según el minorista, pero puede ser de hasta un 10%. Es financiado por los comerciantes, no por Klarna.

La compañía también dijo que estas cuentas de almacenamiento de dinero pueden brindar a los consumidores otros beneficios en el futuro, aunque no insinuó cuáles podrían ser.

«Klarna Balance se enfoca en ser un lugar donde los consumidores pueden recibir sus pagos de devolución de efectivo y obtener reembolsos más rápidamente», dijo el portavoz. «Sin embargo, tienen grandes planes para desarrollar las características del producto con el tiempo.»

Es un giro interesante para Klarna, que tiene 19 años, y que comenzó como una empresa de compra ahora, paga después y ha evolucionado gradualmente su modelo a lo largo de los años. Se fue acercando a ofrecer productos bancarios más tradicionales hace varios años cuando lanzó la tarjeta Klarna primero en Suecia a mediados de 2019 y luego en Alemania en 2021 y en el Reino Unido en 2022. La tarjeta se lanzó a una lista de espera en Estados Unidos en abril, marcando la primera vez que los consumidores en los EE. UU. podían solicitar una. Ahora está disponible para los consumidores en EE. UU.

Al anunciar esa tarjeta, Klarna dijo que los usuarios ganarían hasta un 10% de devolución en efectivo en comerciantes seleccionados al utilizar la tarjeta en su aplicación. Pero como se mencionó, con estas nuevas ofertas, no necesariamente tienen que usar la tarjeta para obtener devolución en efectivo. La tarjeta puso a Klarna en competencia con empresas como Apple y, más recientemente, Robinhood, así como con el rival BNPL Affirm al ofrecer una tarjeta de crédito en Estados Unidos. Robinhood ofrece una cuenta de ahorros con la capacidad de ganar un 5% de interés si eres miembro Gold.

No es probable que Klarna compita directamente con empresas como el banco digital Revolut, una de las compañías más valiosas de Europa, en el futuro cercano. Pero con productos como estos, parece que esa es la dirección en la que espera estar avanzando.

Esta historia se actualizó después de su publicación para aclarar si las cuentas ofrecen intereses.